阅读:0

听报道

美国新政府需要应对的一个重要的社会问题是财富不平等。过往的几十年里,美国财富不平等的问题日趋严重。自1990年以来,美国最富有的1%的居民户(household)所拥有的财富占全社会财富的比重由23%上升到31%;与此同时,底层90%的居民户所占财富的比重由40%下降到31%;也就是说,最富有的1%的居民户所拥有的社会财富等于底层90%的居民户所拥有的财富。

我们从资本市场的角度看看美国这种财富不平等的一些特征。

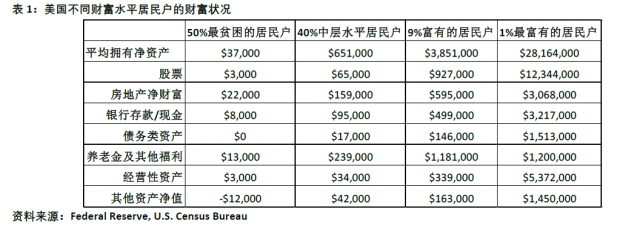

表1的数据显示,最富有的1%的美国居民户平均拥有的财富为2816万美元,这些财富尤其集中在股票和企业所有权中,其中股票约为1234万美元,企业所有权为537万美元。相反,最贫困的50%的居民户平均仅仅拥有37000美元的财富,主要内容集中在房地产和养老金。这些居民户的消费类债务超过其耐用消费品的价值,因而在其他资产净值这一项显示为负数。

相关的统计还显示,自1990年以来,最富有的10%的居民户获得了22万亿美元的股票增值收益,而余下90%的居民户仅获得了4万亿美元的股票增值收益。

股票增值对财富差异变化的贡献度又是多大呢?过去30年,最富有的1%居民户占全社会财富比重增加了8%,假设股票市场水平和30年前持平,则这一增加幅度仅仅2%,而不是8%。接下来9%的富有的居民户,其财富在全社会的占比受到股票增值变化的影响不大。最引人注目的是中间40%的居民户,如果股票市场水平没变,他们的财富占比仅下降了3%,而实际的占比下降了8%。最贫困的50%的居民户,因为基本上没有股票资产,因而他们已经很小的财富占比也没有显著变化。

诚然,从绝对意义上讲,不断上涨的股票使整体状况得到改善,但由于分配不均,明显地某些群体较其他群体更加受益。财富分配的两极分化程度比第二次世界大战以来的任何时间都严重,不断加剧的不平等已经通过不同的途径抑制经济的表现。问题的关键在于政策制定者应该采取哪些措施来解决财富不平等加剧的问题。大体上我们有两类基本的方法:第一是增加底层的分配;第二是压缩顶层的分配。处于经济效率的考虑,倾向市场经济政策的人更倾向于前一种方法。事实上两种方法未必是完全独立的。提升中下财富阶层的分配措施势必需要通过增加富有人群的支出来获得资金。

具体到哪些方法可以使得底层财富比例得到有效的提高呢?各个国家经济体历史的经验普遍证明有两个重要的途径:第一是拥有住房;住房可以帮助人们获得相对安全的有杠杆化的资产,通过拥有住房来积累财富的功能是很有效的。政府如果能为贫困人群提供购房支持,将有助于从中长期缓解不平等的情况。由于房屋租金和按揭贷款之间的替代关系,拥有住房并不一定要求获得更高的可支配收入。拥有住房可以使得人们在不影响其他消费模式的情况下逐步改善其财富状况。第二是有可靠的养老金保障。我们财富水平上半部的居民户与下半部的居民户相比,一个明显的特点是养老金待遇可观。养老金制度其实也是政府调节再分配的一个重要工具。政府提高高收入者的所得税和遗产税来补贴低收入群体的养老金,或通过雇主增加其供款来提高养老金的保障无疑也可以帮助改善财富不平等的状况。

最后,我们要说明,不平等已经成为世界性的社会难题。这很难通过单一领域,或仅由部分社会阶层来解决。要解决这一问题,需要社会的广泛共识和共同努力。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号